400-615-3026

400-615-3026

400-615-3026

400-615-3026

短视频营销内容包括-重磅发布:《2022中国广告主营销趋势调查》报告

获取完整报告

导语:8月3日,哈尔滨中国广告论坛期间,央视市场研究中心(CTR)联合中国传媒大学广告学院、国家广告研究院联合发布了《2022年中国广告主营销趋势调查》报告。 该报告已连续第14年发布。 此次调查覆盖了304家不同营销预算规模、不同行业、不同企业属性的广告主,并进行了14次一对一深度访谈。 以下为报告核心内容。

- 1 -

广告主营销总体情况

● 2021年至2022年上半年,广告主面临的商业环境、消费环境、媒体环境将发生深刻变化。

●《2022年中国广告主营销趋势调查》报告(以下简称报告)显示,2022年,受疫情反复、行业变化等复杂国内外环境影响,广告主信心指数(广告主对整体营销的反应)对国内经济形势和行业发展前景、公司经营状况的信心得分)较2021年有所下降,但仍高于2022年疫情初期。

● 不同预算规模的企业中,小微企业应对外部风险的能力相对较弱,信心指数低于整体水平。 相比之下,新锐品牌(成立不到十年的品牌)对行业发展和公司运营的信心明显高于普通人群。

● 广告主对市场的信心将直接影响营销预算的投入。 报告显示,与2021年相比,2022年广告主营销预算净增加比例将收窄。32%的广告主表示将增加营销费用,显着低于去年的44%,而30%的广告主表示将减少营销费用费用净增仅2%,但仍好于2022年。

● 此外,新锐品牌的发展更多依靠营销,因此预算投入相对激进,净增25%。

- 2 -

广告商实现“反脆弱”的三种方式

● 品牌营销内外部环境发生深刻变化,突发事件和不确定因素越来越多,这就要求广告主将变化视为常态,培养“抗脆弱”能力。

● 报告显示,2022年,广告主将通过三种方式建立自己的反脆弱体系,包括增加决策灵活性、规避红线、利用“杠铃策略”投入资源从不确定性中获益。

反脆弱之道 1. 增加决策灵活性

● 报告显示,广告主进行商业决策的主要依据是目标消费者的消费习惯。 广告主将根据消费者需求变化、催化剂变化、场景变化等,缩短决策周期,灵活调整营销方案。

抗脆弱方法二:避免触碰红线

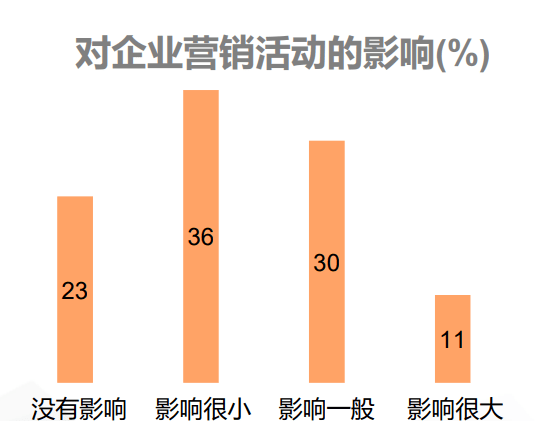

● 随着《数据安全法》、《个人信息保护法》等安全法规的陆续实施,继续通过互联网平台或数据服务公司直接获取用户个人信息已变得困难。 同时,用户也有权利选择是否接受个性化广告,这大大减少了企业获取精细化数据的途径,精准投放广告变得更加困难。

● 报告显示,近80%的广告商表示,他们的营销活动受到了影响。 广告商也意识到,他们曾经在数字营销中使用的捷径不再有效。 他们必须遵守监管政策,积极寻求替代解决方案,同时避开法律红线。

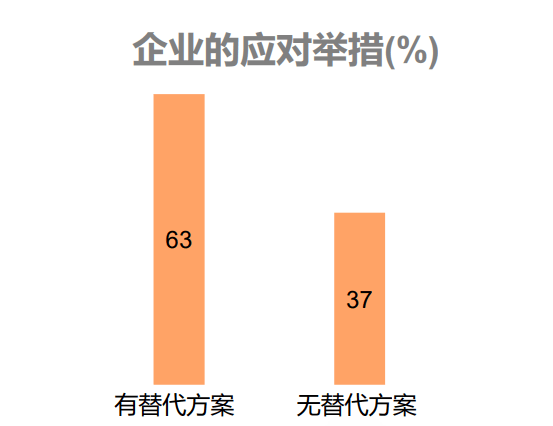

● 63% 的广告商表示他们已经找到了替代方案。

反脆弱方法三:采用“杠铃策略”

● 在环境快速变化、整体营销资源有限的背景下,广告主倾向于将资源投入到风险较低、回报相对确定的领域。

● 另一方面,广告主也会将部分资源投入到高风险、高收益的领域,依靠创新手段,以小投入获得更大的效果。

● 兼顾两端,减少中等风险、中等收益的“适度”投资。

01风险低、回报有保障的领域

# 长期品牌建设

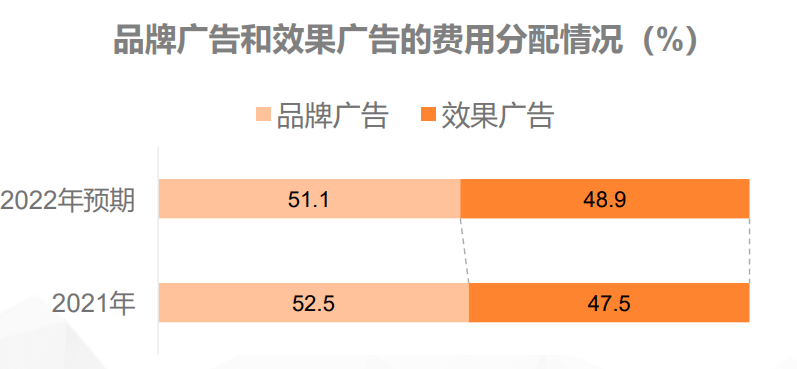

● 互联网存量博弈时代,超过60%的广告主认同“效果广告流量见顶,成本高,将促进品牌价值回归”。 与一味注重效果广告导致用户心智暂时不完整相比,产品效果协同、注重长期品牌建设才是风险较小、效益有保证的方法。

● 报告显示,2021年广告主预算将有52.5%用于品牌广告,47.5%用于效果广告。2022年,广告主产品效果预算比例差距将进一步缩小,分布有望更加均衡。

● 从广告风格来看,“产品大于功效”、“产品同等功效”、“功效大于产品”的广告主分布相对均衡,“产品同等功效”正成为主流。

#内容建设

● 媒体广告、内容营销、私域运营、行业公关等营销活动都需要内容填充。 随着算法大大缩短内容传播周期,广告主对内容的需求将呈指数级增长。 内容生产和产品生产一样,已经成为企业的大量投资。 报告显示,57%的受访广告主将在2022年加大内容制作投入。

● 许多企业设立专门的“内容中心”或“内容中站”,组织内容团队,提高内容输出的质量和数量,丰富品牌内涵,制作合适的品牌语言,通过合适的渠道销售给合适的客户。渠道。 传达给消费者。

# 私域操作

● 面对大众传播争夺公域流量、获客成本不断增加的局面,广告主正在改变营销方式,建立私域流量空间,在自己的流量池中运营用户并转化价值。

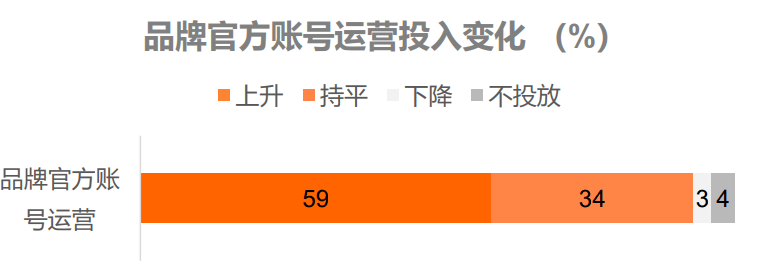

● 报告显示,超过一半的广告主将在2022年加大私域运营投入。近60%的广告主越来越关注品牌公众号的运营。

#短视频/直播营销

●数据显示,截至2021年12月,我国短视频用户规模为9.34亿,占网民总数的90.5%。

● “全员短视频”趋势不仅体现在用户端,也体现在品牌营销端。 短视频受到广告主青睐的主要原因有三个。 首先,用户规模大、使用时间长、流量巨大。 其次,抖音、快手等短视频平台建立了从品牌曝光到种草转化的交易闭环,让广告主快速获得订单转化。 第三,活跃在短视频平台上的内容创作者越来越多,原创内容层出不穷,可以服务不同行业广告主的广告需求。

● 报告显示,2022年短视频营销渗透率预计将达到90%。其中,小微企业短视频渗透率近三年大幅提升。

02 高风险高收益领域

#新产品开发及推广

● 对于快消品、家电、互联网等行业以及广大新兴品牌来说,新品推广是非常重要的营销环节。 成功的新产品可以帮助品牌快速提升销量、抢占市场。 但相应的,新产品的成功率却很低。 根据凯度消费者指数(CTR中国子公司)的数据,过去一年整个快消品行业的新品成活率仅为32%。

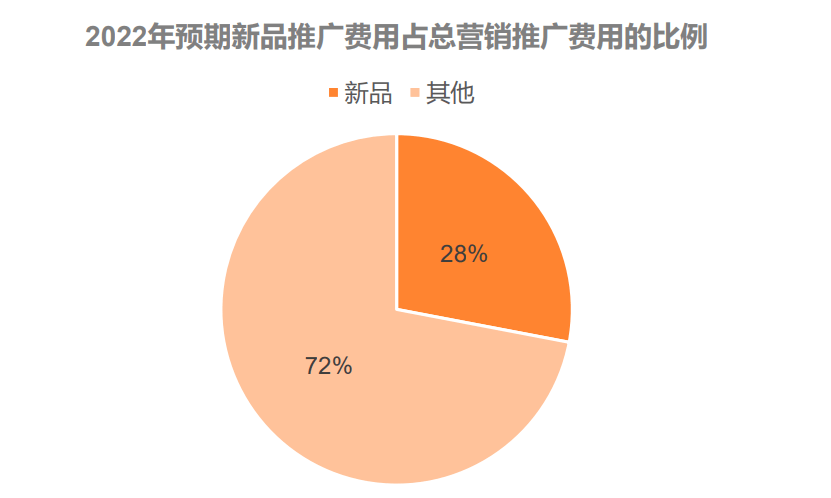

● 面对高风险、高收益的新产品推广,广告主表示愿意花费28%的营销费用尝试寻找突破点和新的出路。

#元宇宙营销

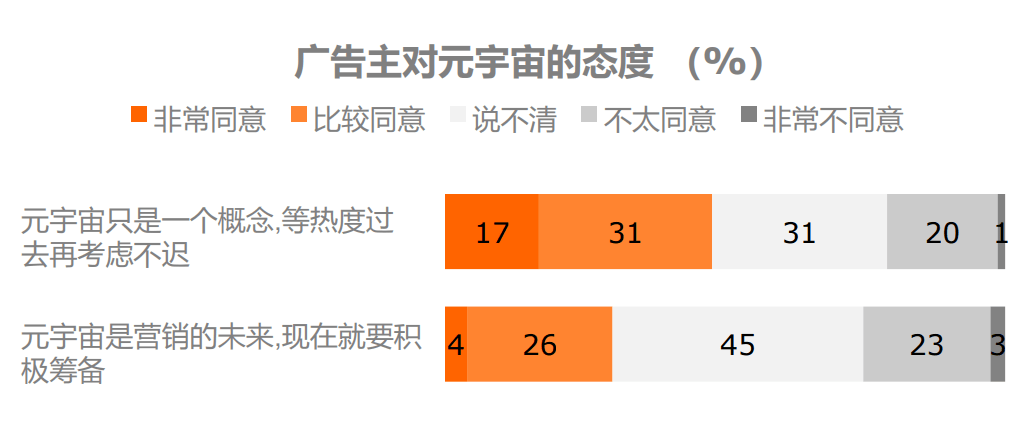

● 对于元界营销,广告主分为两大阵营:“观望”阵营和“攻击”阵营。 “观望”派认为,元界仅处于发展初期,受众稀少,广告主营销更多处于公关层面,没有实质性转型。

●“攻击派”着眼未来,积极采用新的用户交互方式,如VR交互、虚拟代言人等,以及新的营销技术方式,如数字孪生、NFT等短视频营销内容包括,抢先布局,理性试错,主动为未来做好准备。 营销。

— 3 —

2022年的广告商

营销预算分配“追流量”

● 总体而言,2022年广告主分配的营销预算将倾向于集中在高流量媒体平台和高流量广告形式上。

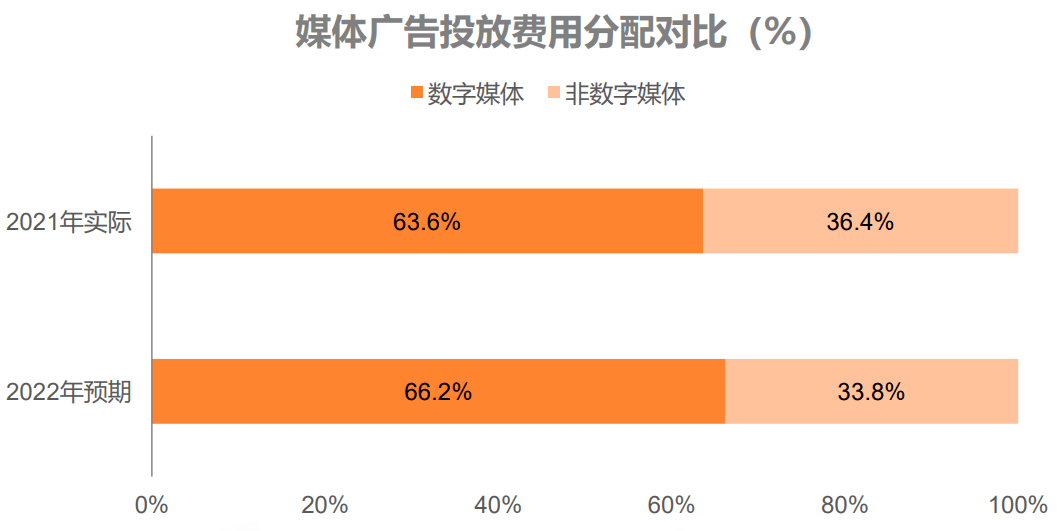

● 2021年调查显示,数字媒体获得了更多的广告预算,占成本的63.6%。 到2022年,数字媒体发行比例将提升近3个百分点。

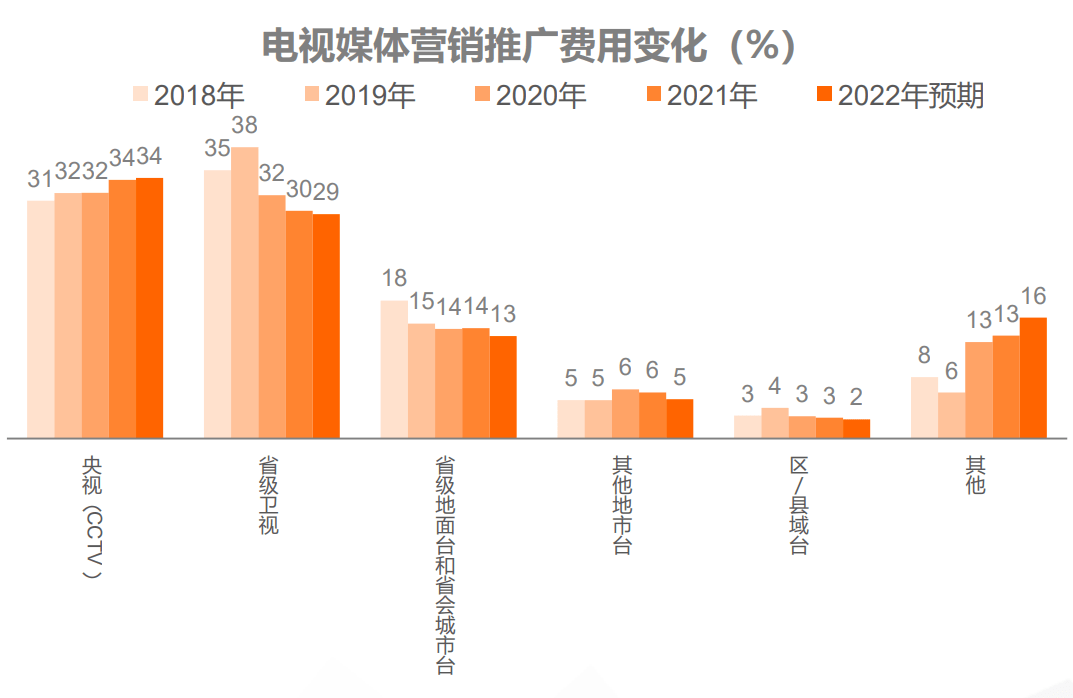

电视广告

● 电视广告头部效应依然明显,中央电视台和省级卫视合计占电视营销推广费用的60%以上。

● 其中,央视保持增长趋势。 2022年,电视媒体营销推广费用占比将达到34%,超过省级卫视29%。

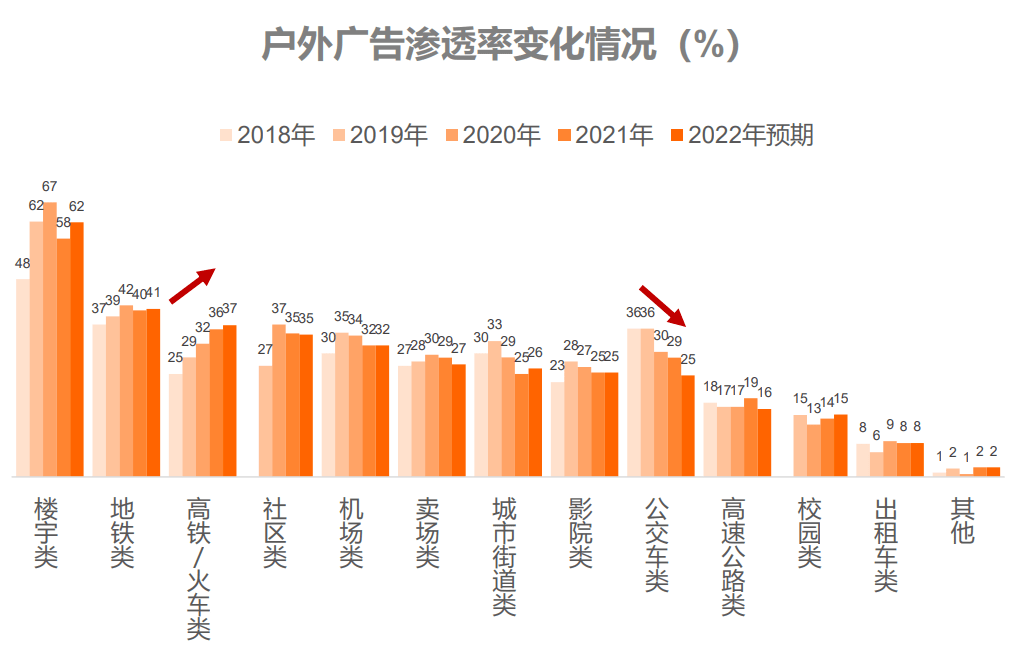

户外广告

● 建筑类凭借触达率高、视听创意表现、提升用户心智等优势,成为最受广告主欢迎的户外广告类型,渗透率常年位居第一。

● 高铁/火车户外广告持续增长短视频营销内容包括-重磅发布:《2022中国广告主营销趋势调查》报告,2021年渗透率将超过社区和机场广告。 公交车户外广告继续减少。

网络广告

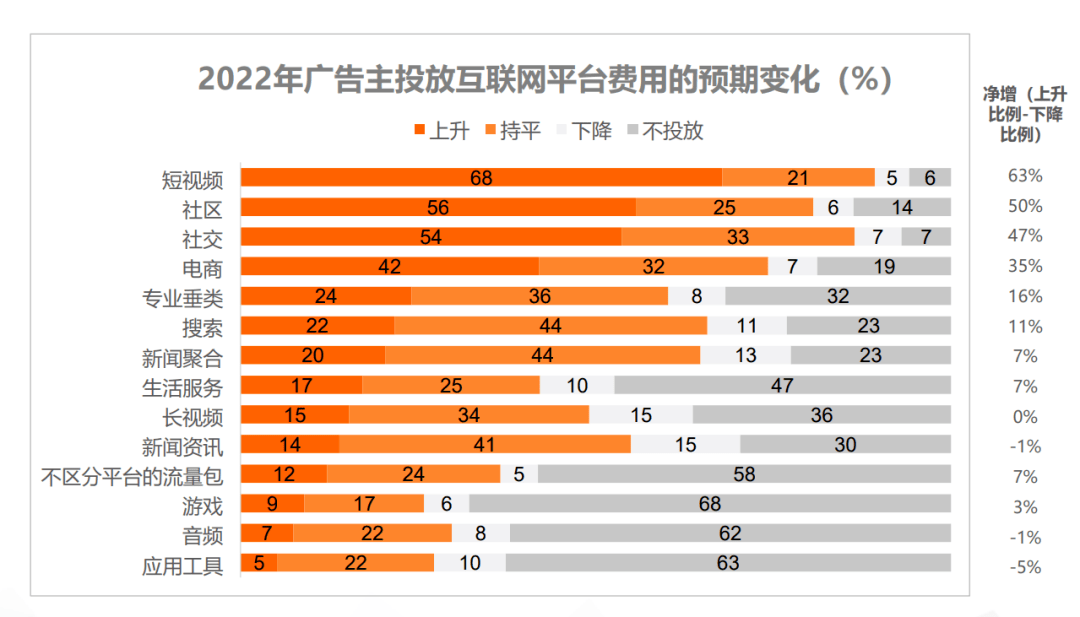

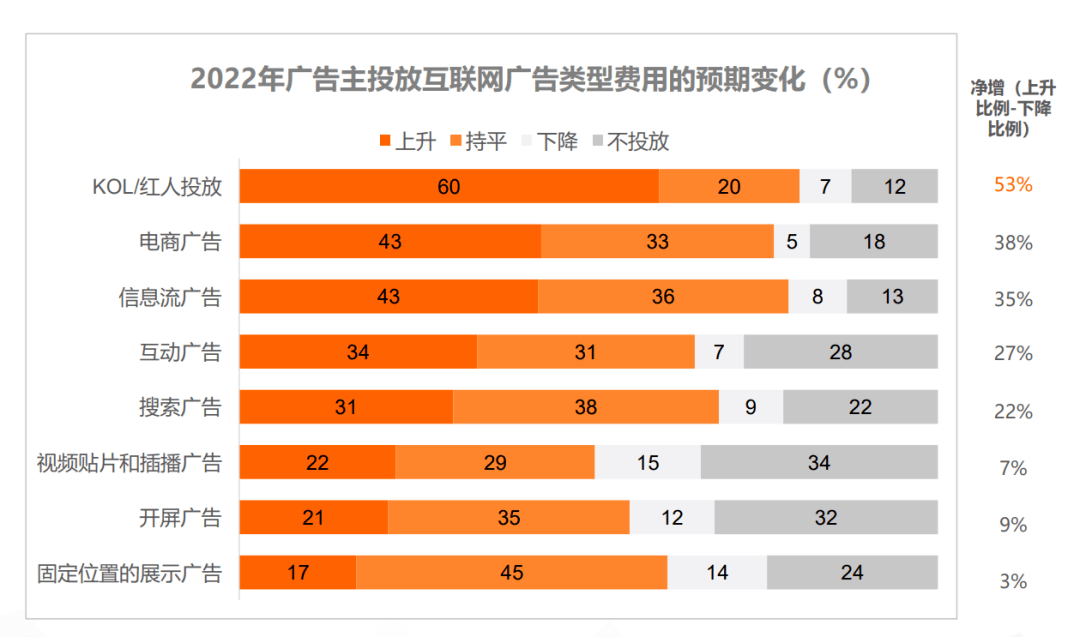

● 互联网广告平台方面,预计2022年广告主广告费用增幅最大的三大类是短视频、社区、社交平台,三者新增广告主比例均超过50%。 与此同时,广告主在长视频、新闻资讯、新闻聚合平台的广告费用大幅下降,应用工具平台呈现负增长。

● 从互联网广告类型来看,60%的广告主预计2022年将增加KOL/网红支出。 明星有粉丝基础,自带流量,有稳定的原创内容输出能力。 同时,它们可以形成不同名人之间的广告组合,可以在电商促销等大型促销活动中放大品牌的声誉。 相比之下,视频前贴片和插屏广告、固定位置展示广告和开屏广告的投放成本下降幅度较大,广告主对纯粹展示型的互联网广告类型兴趣不大。

— 4 —

广告主媒体选择:“流量+”

● 调查显示,广告主倾向于优先选择既有流量又超流量的媒体。 具有“流量+”属性的媒体可以让优质内容在综合渠道流动、产生曝光、达成交易、打造品牌,因此更受欢迎。 广告商喜欢它。

1.流量+内容创意

● 从大型媒体平台到个人明星,广告主不仅为位置和流量买单,对媒体内容策划也提出了更高的要求,期望优质、有创意、符合品牌基调的内容以及媒体流量。 产生化学反应。

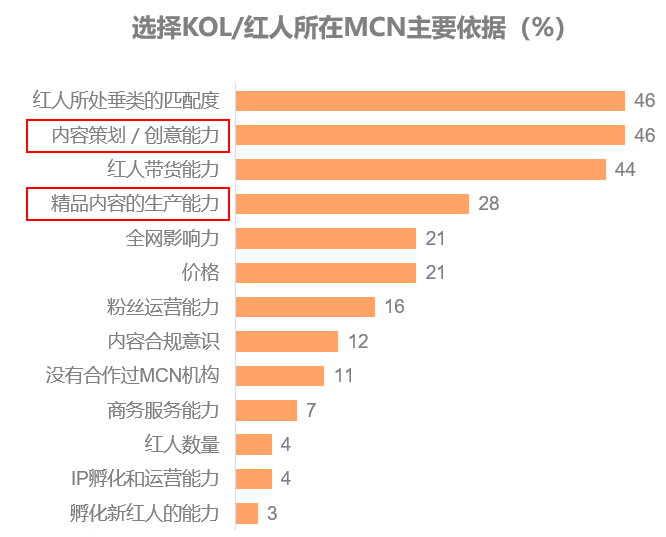

● 例如,广告主选择KOL/红人所在MCN的主要依据是内容策划/创作能力以及优质内容的生产能力。

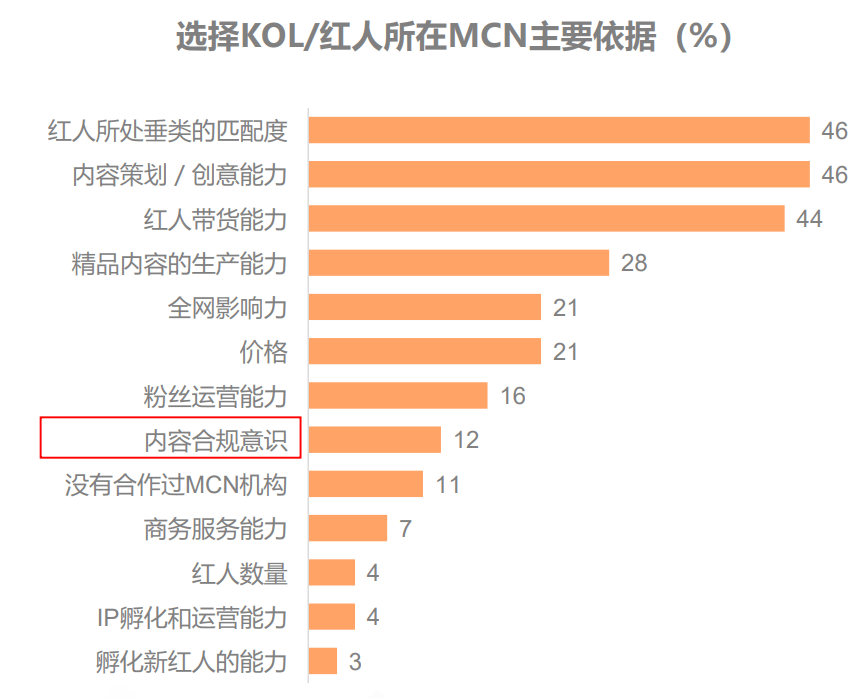

2.流量+合规

● 媒体传播的前提是内容安全合规。 广告商普遍认为,品牌和媒体一味追求流量,同时玩弄政策边缘,或者考验用户耐心的底线,是一种双输的行为。

3.流量+信誉

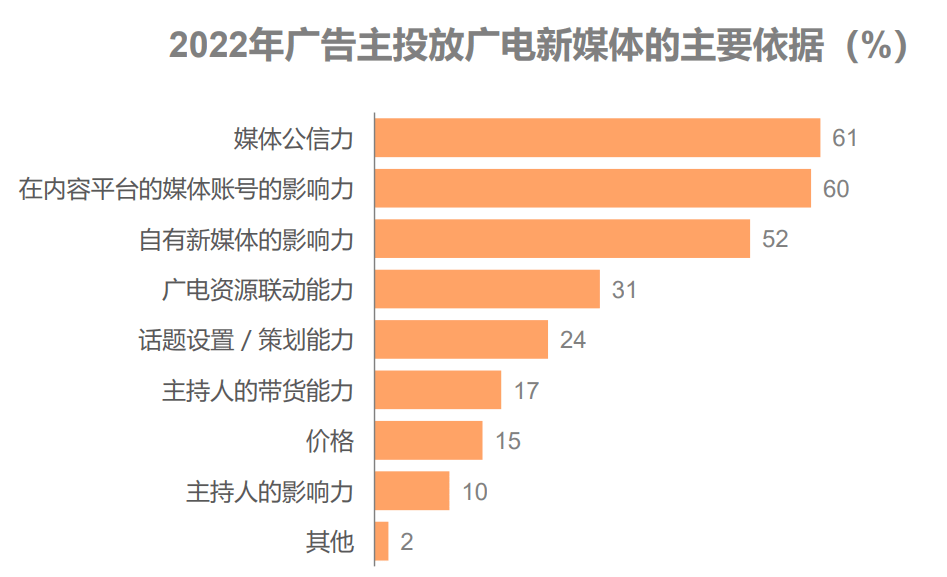

● 2022年,超过60%的广告主已经或将在广电新媒体投放广告。媒体公信力是广告主投资广电新媒体的首要依据。 这说明媒体权威和价值在数字媒体和非数字媒体上是可以连接的,这也是广电新媒体的独特优势。

4.流量+闭环

● 抖音、快手等平台可以通过搭建电商平台、内化购物车链接、推出流量购买工具、教育商家、普及专家等方式完成交易闭环,可以视为类似淘宝、京东的电商平台.com。 商户渠道。

● 报告显示,2021年半数广告主表示,直播电商渠道的产品销售额占总销售额的比例在0-10%范围内,大多数广告主预计2022年将有所增长。

5、流量+渠道整合

● 广告主不仅追求媒体投放的单一效果,更希望为商业决策或传播变革带来更多额外效益。 以下四种渠道整合形式较受广告主欢迎:

● 一是打通线上线下用户数据,促进向门店转化,如户外智慧屏; 二是聚合和分散销售渠道,刺激消费者快速下单的同时触达消费者,如O2O平台; 三是内容素材是可扩展的,可以在其他媒体上共享和使用; 第四,发布本身可以带来二次传播和线上发酵,比如裸眼3D户外大屏。

— 5 —

结论

● 《2022年广告主营销趋势调查》报告的主要发现可概括为以下三点:

反脆弱的

在营销策略上,广告主增加决策灵活性,避免触碰红线,采取“杠铃策略”进行资源投入。 建立自己的反脆弱系统以从不确定性中受益。

追逐“流量”

广告主营销预算分配,寻找传播效果明确、经过验证的媒体。 费用集中在高流量的媒体平台和高流量的广告形式上。

交通+

广告主眼中的优质媒体要求:流量+内容创意、流量+合规、流量+公信力、流量+闭环、流量+渠道整合。

● 广告主是整个媒体产业化的起点,是广告市场全产业链的第一张多米诺骨牌。 中国广告主营销趋势调查已连续开展14年。 CTR将持续从学术角度洞察行业最新动态短视频营销内容包括,与各界广告主一起探讨营销传播的当前规律和未来趋势,寻找新的机遇。